メルカリの支払サービス「定額払い」とは、分割払いの事ではありません。リボ払いです。

健全なリボ払いへの嫌悪感からローンチ当初より評判はイマイチでしたが、「最大50%還元最大10,000円分まで」を打ち出した途端、みんな審査にいそしまれてます。

管理人はこのキャンペーン2回目です。

リボ乞食は世の中の風当たりがまだマイルドなので積極的に参加してます。

1回目参加後、元利均等返済の説明でもポチポチ書くかと思っていたところにいきなり全員参加型キャンペーンが始まったので急遽キャンペーン攻略も掲載します。

本ブログは1.リボ計算と2.キャンペーン攻略の2部設定ですが、2のみ読んでいただき1は飛ばしても結構です。

リボ払い・ローン返済方法について

リボ払いやローンといった、借金の返済方法は元金均等返済と元利均等返済があります。

元金均等返済というのは支払い元金が固定されるので、最初は利息が高く徐々に支払額が下がっていくもの。元利均等返済というのは支払額が固定され、内訳の手数料と元金は変動するタイプのものです。

画像の引用はフラット35のHPからです。

元利均等返済は住宅ローンではなじみが深いかと思います。

クレカに関しては元利均等返済なのか元金均等返済なのか会社・選択メニューによって違います。楽天カードは元金均等返済。セゾンカードは元利均等返済です。

尚、残高スライド払いというのは、元金均等返済っぽい名前ですが、元利均等返済の変種です。

お金(元金は)貸してこそ利息を産むので、とっとと返してほしくないってことでしょう。

メルカリの定額払いは元利均等返済なのに、元金均等返済のシュミレーションを案内している件

てかメルペイ定額払いは元利均等返済ですが、公式から飛べるシミュレーションページは元金均等なんですよね😅

— ペイの実 (@paynomi) December 8, 2020

これでは正しくシミュレーションできません!

ハメる気まんまんかよ!🥶https://t.co/7vf8z77jJm pic.twitter.com/f9ynuuHUaL

定額払いご利用における目安の清算期間や手数料を確認したい場合は、日本クレジット協会(JCCA)さまのシミュレーションページを参考に清算シミュレーションを行ってください。

注意点

定額払いと日本クレジット協会(JCCA)さまのシミュレーションの実態は異なる場合がございますので、あくまで参考値としてご利用ください。

外部への案内シュミレーションページは元金均等返済なんです。メルカリは元利均等返済。

「実態と異なる場合がありますあくまで参考値です」というのは管理人もよく使うビジネス用語ですが・・・?元金均等返済と元利均等返済は大分違うんじゃないでしょうか?

自力で計算シートしてみた(不細工なシート付)

セゾンカードやニコスで元利均等返済タイプのシュミレーター見て見ましたが、支払金額が限定されていたり残高スライド払いになっちゃったりするのでうまくいきません。

なので自力で計算する方法を探しました。財務関数のNPER関数を使えば支払回数の割り出しができ、支払回数から支払総額が求められます。

・利率 =年利15%(月利の場合は/12)

・現在価値 = ご利用額

・将来価値 = 0(完済時の金額)

・支払い金額(固定)=1,000円~200,000円

・支払い時期(固定):期初(0)期末(1)か選べる。

例:20,000円のものを10,000円づつ支払った場合

| 利率 | 15% |

| 定期支払額 | ¥10,000 |

| 現在価値 | ¥20,000 |

| 将来価値 | ¥0 |

| 支払回数 | 2.038057334⇒3回 |

| 総支払金額 | ¥20,380.57334 |

| リボ手数料 | ¥380 |

月初に支払った場合

| 利率 | 15% |

| 定期支払額 | ¥10,000 |

| 現在価値 | ¥20,000 |

| 将来価値 | ¥0 |

| 支払回数 | 2.012578946⇒3回 |

| 総支払金額 | ¥2,0125.78946 |

| リボ手数料 | ¥125 |

手計算でもできるレベルですが、ちゃんと計算してくれてますね。

さらにPPMT関数を使えば、ある支払い時点の元金と手数料の内訳を調べることができるんですが、最終回の支払いはエラー(というかあり得ない数値)になるのと、金利の発生と支払いが当月分当月払いであまり本題と関係ないのでブログに貼るのはやめました。

不細工なシートですがご愛敬です。

管理人がちょいとググって出てきた関数なので、企業さんがシュミレーター作ろうと思えば作れると思うんですけどね。

メルカリが返済シュミレーターを作らない訳を善意に考えてみよう。

条件の設定(固定)ができないのです。赤字がメルカリの特徴部分です。

・利率 =年利15%(又は月割) ⇒ガチの日割精算(購入日翌日~支払日)

・現在価値(ご利用残高) = ※支払いすれば減るが、買い物されると増える。

・将来価値 = 0

・支払い金額 ⇒好きに変えられる

・支払い時期 ⇒ 毎月バラバラでもよし・何日でもよし。

利用残高が買物の都度変わったり、支払金額を変えたりするのはどこのカード会社もそうですし、どこのシュミレーターも考慮もされていないのですが、問題は支払時期と利率です。

SMBC等、年利を日割りとするカード会社はありますが、支払日の変更は基本しないので日割りと言いつつ実態は月割(月利)です。アタマとケツは日割りになりますが、アタマは実質1回払いにしたり手数料起算日を各社の集計締め日翌日起算にしたりしてます。(各社調査中)

しかしメルカリの場合、購入日翌日~支払い日まで手数料発生。毎月好きな日にちに清算していいのです。

全てを考慮、網羅するならばシュミレーターの設定条件が難しくなりそうな気はします。年利を365刻みにし、さらに返済がある日とない日、残高が増える日減る日が出るので1か所2か所の入力では厳しくなります。

定額払いのシミュレーション

商品を定額払いに設定する際、もしくは定額払いの毎月の清算金額の変更時に定額払いの清算金額に応じた清算期間や定額払い手数料をシミュレーションでご確認いただけます。

定額払いの設定方法および毎月の清算金額の変更方法についてはこちらをご確認ください。

なお、定額払い未契約の場合は、現在シミュレーションを確認いただくことができません。

実際に、定額払い設定をした後ならば、該当商品につきシュミレーションはしてくれるようです。

買った後なんです。買う前は実態と異なるけど元金均等返済でシュミレートしてみてねとの事。

(【2020年12月22日追記】シュミレーションは月末払い前提でした。)

20万を6千円づつ返済するシュミレーションで比較した

元金均等返済した場合と元利均等返済した場合、どの程度実態が異なるのか?

折角なので利用限度額MAXで計算してみました。

リボ払いの上限(極度額)は20万円、そのばあいの下限支払額が6,000円です。メルカリの最後の良心なのか誰かに何かを言われたのか(そういう業界ルールがあるのか・・)支払下限というものが設けられています。

| no | 残高 / 円 | 下限額 / 円 |

|---|---|---|

| 1 | 1 〜 999 | 残高と同額 ※ |

| 2 | 1,000 〜 37,999 | 1,000 |

| 3 | 38,000 〜 75,999 | 2,000 |

| 4 | 76,000 〜 114,999 | 3,000 |

| 5 | 115,000 〜 152,999 | 4,000 |

| 6 | 153,000 〜 191,999 | 5,000 |

| 7 | 192,000 〜 200,000 | 6,000 |

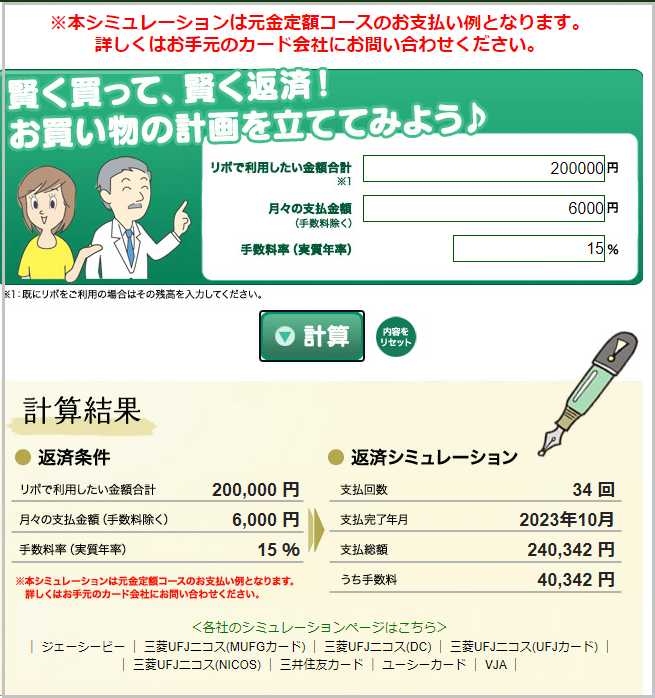

条件:利用額200,000円 月々返済6,000円 年利15% これでシュミレートしてみます。

【元金均等払い メルカリが案内しているシュミレーションHP】

⇒支払回数34回 リボ手数料40,342円です。

但し、初回の支払額は、6,000円ではなく8,500円になります。2回目の支払い8,425円。元金が減っていく分、利息が徐々に安くなっていきます。(2020年12月22日追記 計算修正)

【つづいて元利均等払い (NPER関数で計算した結果)】

| 利率 | 15% |

| 定期支払額 | ¥6,000 |

| 現在価値 | ¥200,000 |

| 将来価値 | ¥0 |

| 支払回数 | 43.38866034 ⇒44回(最後は端数) |

| 総支払金額 | ¥260331.962 |

| リボ手数料 | ¥60,332 |

⇒元利均等払いの場合、支払回数44回 リボ手数料の総額60,330円です。

先ほどの元金均等払いでは支払回数34回 リボ手数料40,342円でした。

支払回数が10回分ブレて、手数料が2万円違うのは参考値になるのでしょうか??

とりあえず定額払いキャンペーンについて

そういえばキャンペーン応援ブログでした。ここからお読みいただいても結構です。

メルカリ定額払いについて(ダイジェスト)

公式のごりよう規約はこちら

・利用上限(極度額)は20万円まで

・支払下限金額が段階的に設けられている。

・清算額の設定は段階的に1,000円、5,000円、10,000円刻み。

・1,000円~10,000円:1,000円刻み

・10,000円~50,000円:5,000円刻み

・50,000円~200,000円:10,000円刻み

・手数料は購入日翌日から清算日まで発生する。手数料は月末締め、翌月支払い。

・定額払いへの変更は購入翌月末日の前日20:00まで(スマート払い設定したもののみ)

・支払いは、月中のいつでも可能

・定額払い設定できるのは商品7個まで(最初は3個までだった。だんだん増えてきてる?)。

・金券・チケット類の定額払い設定は不可

・清算(返済)金の充当は買い物順。

キャンペーン条件

公式の案内はこちら

・定額払い購入で50%還元。還元上限10,000P

・5,000円以上の決済が対象。

・11月1日~1月18日にスマート払い(一括)で買い物したもののうち、

12月8日~1月18日の間定額払いに変更したもの

・3月1日0:00時点で該当商品の定額払い利用継続がされている事。

・対象外:日本郵便・WINTICKET・DMM.com(toreta+)・メルカリのチケットカテゴリーでの購入・メルカリストア(梱包材)での購入

キャンペーン攻略 ※3月に「残高をちょこっと残す」前提の場合

「3月1日0:00時点で該当商品の定額払い利用継続がされている事(残高が残っていることと解釈した場合)」という条件があるのでこれを守らないことには始まりません。

複数買物した時にどういう順番で充当されるかですが、買い物順(11月1日~)です。

買い物が同日になった場合は安い方(5,000円~)を基準にしてください。

一番古い(か、安い)買物金額と、12~2月までの清算合計額が同額になるように設定。もしくは清算合計額の方が少なくなるようにしましょう。

キャンペーンを消化しつつも一番リボ手数料の発生するパターン

| 返済月 | 12/末 | 1/末 | 2/末 | 3/末 | 4/末 |

| 元金部分 | -¥750 | -¥750 | -¥2,769 | -¥15,731 | ¥0| |

| 利息部分 | ¥-250 | ¥-250 | ¥-241 | ¥-235 | ¥-200 |

| お支払額(清算) | ¥1,000 | ¥1,000 | ¥3,000 | ¥15,966 | ¥200 |

| のこり残高 | ¥19,250 | ¥18,500 | ¥15,731 | ¥0 | ¥0 |

面倒くさくて利息計算は月割にしてしまいました。数円の誤差なのでご容赦ください。

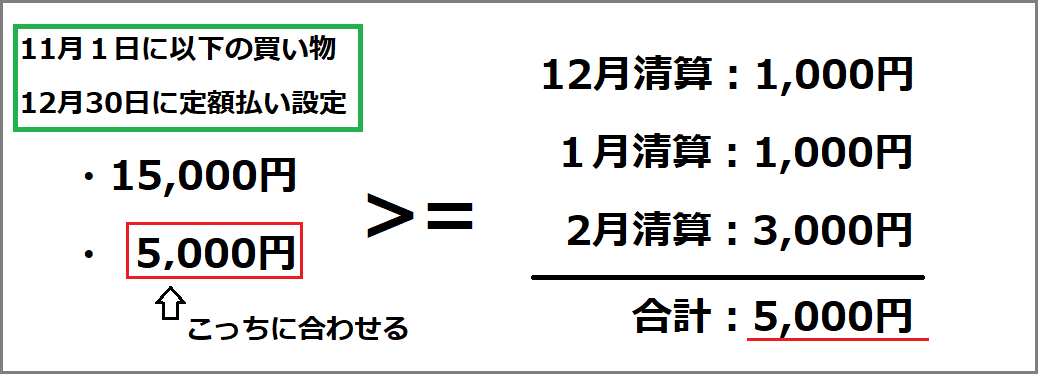

11月1日に購入したものを12月30日19:59に定額払いに設定しても、手数料は購入日翌日(11月2日)にさかのぼります。

そして、リボ手数料は当月集計分を翌月払いです。

このパターンの方はあまりいらっしゃらないと思いますが、キャンペーン参加のリボ手数料ほぼ最大値かと思います。約1,200円です。

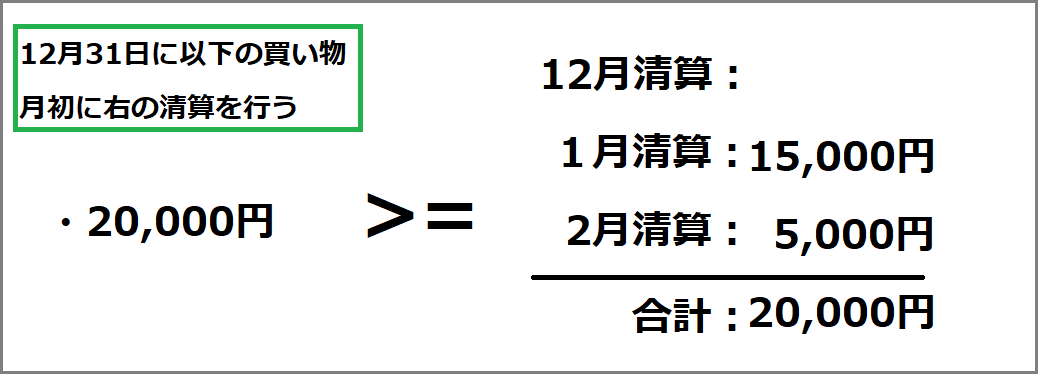

キャンペーンにおいて最もリボ手数料がかからないパターン

| 返済月 | 12/末 | 1/1 | 2/1 | 3/1 | 4 |

| 元金部分 | ¥15,000 | ¥4,931 | ¥69 | ||

| 利息部分 | 0 | ¥69 | ¥2 | なし | |

| お支払額(清算) | ¥15,000 | ¥5,000 | ¥71 | ||

| のこり残高 | ¥20,000(購入 | ¥5,000 | ¥69 | ¥0 |

・12月31日に20,000円定額払いで買物

・1月1日に15,000円支払う(内訳:手数料0円 元本15,000円)

手数料①・20,000円×0.15/365日=8.2円

手数料②・5,000円×0.15×30日/365日=61.64円

①②合計8.2円+61.64円=69.84円≒69円

・2月1日に5,000円支払う(内訳:手数料69円 元本 4,931円)

手数料③・5,000円×0.15/365日=2.05

手数料④・69円×0.15×27日/365日=0.7

③④合計 2.05円+0.7円=2.75円⇒2円

・3月1日に71円はらう(内訳:手数料2円 元本 69円)

手数料⑤・69円×0.15/365日=0.02円 一円未満切り捨てに寄り、4月請求なし。

理論上、最も手数料が安くなるです。メルペイ残高払いにすれば支払日は任意で選択できます。月初に支払いするのと月末に支払いするのとでは、1か月分近く利息が変わってきます。(ATM払いでも支払い日を選べますが、精算時手数料が¥300発生します)尚、自動引き落とし(銀行引き落とし)だと、引き落とし日は11日・16日・26日のいづれかを選択。

そんなこんなで上記の例だとリボ手数料合計71円

リボ手数料が発生するのは購入日翌日からなので12月分は発生しません。

この方法ですが、ふるさとチョイス(ふるさと納税)はやめましょう。年またぎリスクが高く寄付控除がどっちの年で計算されてしまうのか、わからないからです。【2021年1月20日加筆】12月31日寄付でも寄付日自体が跨ぐことはなさそうでした。スミマセン。但し、目当ての返礼品が受け付けていないリスクはあるのでやはりおススメはできないです。

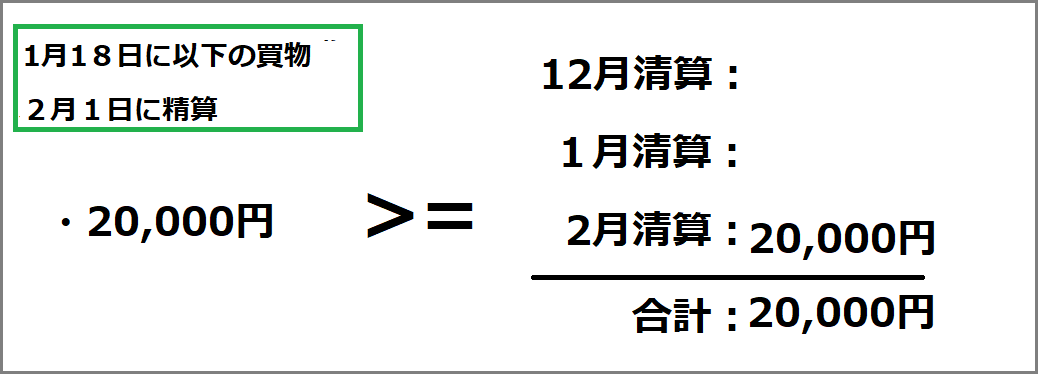

キャンペーンにおいて最も手間のかからないパターン

| 返済月 | 12/末 | 1/18 | 2/1 | 3/1 | 4 |

| 元金部分 | ¥19,894 | ¥106 | |||

| 利息部分 | ¥106 | ¥9 | なし | ||

| お支払額(清算) | ¥20,000 | ¥115 | |||

| 末日残高 | ¥20,000(購入 | ¥106 | ¥0 |

・1月18日に20,000円定額払いで買物

手数料 20,000円×0.15×13日(19日~31日)/365日=106.8円⇒106円

・2月1日に20,000円支払う(手数料106円 元本19,894円)

手数料①20,000円×0.15/365日=8.2円

手数料②106円×0.15×27日/365日=1.1円

①②合計:8.2+1.1=9.3円⇒9円

・3月1日に115円支払う(手数料9円 元本106円)

手数料 106円×0.15/365日=0.04 ⇒1円未満の為請求なし

清算金設定が1回で済むのがいいですね。あまり手間を掛けたくない人向けです。

但し、1決済で20,000円、一気に買い物した場合です。

2決済で10,000円づつ買い物した場合は、2月に10,000円支払い、3月に残りの金額を支払ってください。

何故ならば、「3月1日0:00時点で該当商品の定額払い利用継続がされている事。」との条件があるからです。10,000円×2買物を1月18日にやったとして、2月に2万円払ってしまうと5,000Pしか付与されません。

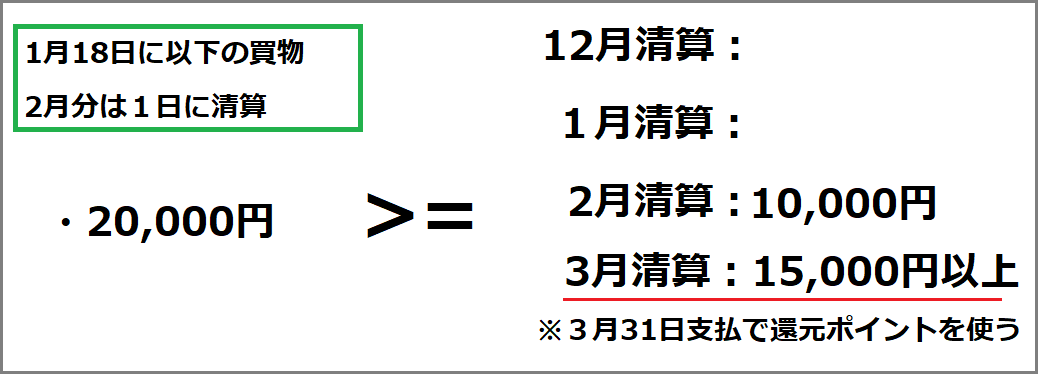

キャンペーン還元ポイントをそのまま支払いに充てるパターン

| 返済月 | 12 | 1/18 | 2/1 | 3/31 | 4/1 |

| 元金部分 | ¥9,894 | ¥10,106 | |||

| 利息部分 | ¥106 | ¥120 | ¥128 | ||

| お支払額(清算) | ¥10,000 | ¥10,226 | |||

| 残高 | ¥20,000(購入 | ¥10,106 | ¥0 |

・1月18日に20,000円使う

手数料 20,000円×0.15×13日(19日~31日)/365日=106.8円⇒106円

・2月1日に10,000円支払う(手数料106円 元本9,894円)

手数料①20,000円×0.15/365日=8.2円

手数料②10106円×0.15×27日/365日=112.13円

手数料①② 8.2+112.13=120.43円⇒120円

・3月末日に払えるだけ払う(手数料120円 元本10106円)※清算金額を15,000円以上にしておく

手数料 10106円×0.15×31日/365日=128.74 ⇒128円

・4月1日以降、手数料128円払う。

このキャンペーンで付与されるメルペイポイントの有効期限は60日です。しかも付与は3月末日頃です。

オーケーストアが近くにあって「1P=1円で使える」人ならばこんなことしなくていいのですが、多くはポイント消化に要らんもん買いになると思います。月初に払っても月末に払っても変わる手数料は128円です。今時クレカで付くポイントも1%以上が殆どですし、たとえオーケーストアが近くにあったとしても1万円LINE PAY VISA(今なら3パー還元)で買った方がよっぽどお得です。

一つ気を付けることは、うっかり忘れるとクレカ同様、事故情報として登録されてしまう事です。末日に近ければ近いほどうっかり一日忘れのリスクが高くなります。

1回のやらかしでクレヒスがどれだけ深刻になるものかわかりませんが、これはみんな一度はあるあるの「無料お試し期間をうっかり過ぎて課金されちゃったー」というレベルの話ではないことは確かです。

後顧の憂いを断ちたいならば、3月1日にさっさと払い、3末にもらったメルペイはオーケーで2か月以内に爆買いしましょ。

【2021年1月20大幅追記】※3月に「手数料ちょこっと払う」前提の場合

「3月1日0:00時点で該当商品の定額払い利用継続がされている事(残高が残っていることと解釈した場合)」という条件があるのでこれを守らないことには始まりません。

これまでは(3月1日時点で残高(元金)が残っている)との条件で攻略法を書いてます。

記事をアップした後、定額払い利用継続や清算を指す定義をよーく見ていると、3月時点で元金ゼロでも手数料請求があればよさそうです。

メルペイ定額払い10,000pキャンペーン

— はっか (@gmx9uhXWXcU2E5u) January 19, 2021

「3月1日にちょこっと元金残して置く」派でしたが、さっききた案内見ると、3月1日の時点では元金0円でも手数料支払いが残っていれば大丈夫そうですね。ブログ直しておきます。失礼しました。 pic.twitter.com/4q1VIXqBiJ

それでは「3月時点で手数料ちょこっと残し(元金0円)」とした場合の攻略法を示します。

※あくまで個人的なキャンペーン解釈の話なのでご参考までに。

買物がすべて「1月中」ならこれで良し。

すべて1月中の買物ならば、2月1日に「払えるだけ払えればヨシ」です。

無限大はウソなんですけどね。清算金額の上限は20マンなのでそんな設定はできません。精算金額設定を、買物金額より多い金額設定にすればいくらでも大丈夫です。2月1日に払えるだけ払っても、清算日分(2月1日)の手数料は翌月請求されます。2万円なら8円です。

1月中に複数買物した場合

「清算金の充当は買物順」というところにトラップ臭がしますが、すべて1月中の複数買物ならば気にしなくていいです。

10,000円の買物した場合ですが、2月1日(1日分)の手数料は4円。それが2回分なので8円。3月手数料として請求されます。

「5,000円以上の決済が対象。」なのでそれを守らないことには始まりませんが、5,000円の1日分の手数料(年15%)は2円なのでダイジョブです。

要は、イチ決済(買物)あたりの3月請求の手数料が1円以上ならいいのです。

注意:12月に買物した場合の残高による。

残高に注意しなくてはいけないのは以下の場合です。

12月中に複数買物し1月分の清算が終わっていて、そのうち残高が2,433円以下になっている決済がある場合はちょっと注意が必要です。2月1日に払えるだけ払ってしまうと3月分手数料がつかず、2月に完済扱いになってしまうからです。

2,433円×0.15(年利)÷365=0.99円 →1円以下となり手数料発生せず。

じゃあどうすりやいいの?

Ans:2月2日に払えるだけ払ってください。

2,433円×0.15(年利)÷365×2日=1.99円 →手数料1円発生。

応用:残高が1,000円の場合は2月3日に払えるだけ払いましょう。

おわり

いかがでしたでしょうか。折角財務関数を覚えたというのに、支払時期がふにゃふにゃなので結局手計算してしまいました・・・

リボ払いキャンペーンの攻略はだいたい、「元金をちょこっと残す」か、「手数料をちょこっと払う」か、どっちかなのですが、キャンペーン案内にある「利用継続」の意味と清算の範疇に迷ってしまい、解釈を安全側に切ってしまいました。後者(手数料をちょこっとはらう)で大丈夫だと思いますが、考え方の一助にはなるかと思いますので「元金を残す場合の攻略法」も消さずに併記という形にしました。

文中にもちょろっと記載し、このブログ全体に言えることですが、企業広告のキャンペーン(ポイ活・コジ活の類)攻略はあくまで管理人の個人的な見解でありますのでご参考に留めて頂きたくお願いします。

尚、管理人は還元ポイントをそのまま支払う方針でおりますので、3月31日に清算します。

うっかり支払い忘れにはヘッドショットばりの破壊力(クレヒスが傷物に・・)があるので十分注意をしたいと思います。

最後までお付き合いいただきありがとうございました。

コメント