2021年5月の家計簿です。

収入の部:定期代が入っていた。

| 4月 | 5月 | 備考 | |

| 給与収入 | |||

| 母(手取り) | 197,218 | 238,506 | 定期代40,670円 |

| 父 | 188,000 | 174,555 | 娘給食費37.5、火災保険7 |

| 児童手当 | 25,000 | 25,000 | |

| 小計 | 410,218 | 438,061 |

定期代が半年分振り込まれました。ひと月17日以上出勤しないと損益分岐は越えませんが、現場に赴くことも多い仕事ですので(通勤定期内の移動は交通費不支給)素直に買っておきます。元々評判の悪かった東急いちねん定期でしたが、更にTOKYU CARD ClubQ JMB(ピンクの東急カード)払いがしれっとポイント還元下がっておりました。(3%→2%※但しTOKYUROYALCULB会員)

なので半年分しか買いません。いちねん定期の普及はもう、諦めたのかと思います。

お父さんからは、娘の給食費一括払いの半分と、火災保険の半額が入金されました。賃貸の更新分です。

火災(家財)保険は2年で14,110円なので、年額では7,055円です。2つ3つプランがありましたが、不動産屋は何にも言ってこないので一番保険料(補償)が安いプランにしました。

しかし、前回(2年前)も保険料最安プランで申し込んだのに、2,000円位高い印象があります、気のせいでしょうか?

支出(家計簿)の部:急性胃腸炎で一家全滅による費用増。

| 家計 | 4月 | 5月 | |

| 最初に折半 | 94,800 | 14,110 | 火災保険(更新 |

| 家賃 | 100,110 | 100,110 | |

| 学資保険(娘) | 15,480 | 15,480 | |

| ドル建養老保険(息子) | 15,099 | 15,288 | |

| ECC月謝 | 14,300 | 14,300 | |

| スイミング | 9,460 | 9,460 | |

| 保育料(固定) | 25,000 | 25,000 | |

| 保育料(変動) | 0 | 8,090 | 園内稽古+前期教材 |

| 教材・予防接種・病児保育 | 5,008 | 0 | |

| DMM光 | 3,938 | 3,938 | |

| NHK | 0 | 0 | |

| 電気 | 7,924 | 0 | リミックスでんき請求まだ |

| ガス | 6,716 | 5,801 | ミツウロコ→エルピオ |

| 水道 | 17,233 | ||

| 食費 | 35,231 | 37,843 | ポイント払い3637円分 |

| 日用品 | 17,233 | 22,027 | ギフト券払い6440円分 |

| 子ども衣料費 | 0 | 2,910 | 布団 |

| 外食・レジャーイベント費 | 6,458 | 6,333 | マック1・くら寿司1・31 |

| 小計 | 279,190 | 266,580 | |

| (最初に折半以外の合計/2)-12500円 | 127,095 | 120,790 | 13万以下なら適正 |

GW明けの一週間、息子が急性胃腸線になり、一家輪番で罹患しました。食べやすいものとか、最低限の行動で済むコンビニ買いがふえました。

割高でしたがこんな時の為のお金です。

嘔吐により敷布団を1つダメにしたので買い替えました。エアウィーブ等の眠りの質を高める、値段も高い布団に憧れますが、あと5年は無理なようです。

もうすぐ切替予定のリミックスでんきから請求が上がってきません。キャッシュバック・ポイントバック目当ての新電力乗り換えですが、単独ではめぼしいものがありません。半年後5000円バックとか、1年後10,000円バックとかです。この一週間探してみて、案件がなければでエルピオでんきに出戻ります。

息子の2歳のお誕生日にくら寿司行きました。緊急事態に宣言下の為、お酒を飲めないのが残念です。

個人的な支出:多い。「壁美人」でものの定位置化を目指したい。

| 個人の小遣い | 4月 | 5月 | 備考 |

| 積立NISA | 33,332 | 33,332 | |

| 積立貯金 | 0 | 0 | |

| 生命保険 | 3,136 | 3,136 | |

| 個人年金 | 6,768 | 6,768 | |

| 携帯代 | 1,521 | 1,521 | |

| ネオモバ代 | 220 | 220 | |

| プレゼント | 790 | 12,190 | 布団レンタル・マッサージ機 |

| 小遣い お茶代・本等 | 3,449 | 24,713 | 壁美人3、UNIQLO等 |

| ブログの経費 | 8,886 | 0 | |

| 医療費 | 0 | 3501 | |

| 交通費 | 0 | 2,182 | 実家 ・バス |

| クロス経費 | 1,288 | 3,166 | |

| 合計 | 59,390 | 90,729 |

いつも中高生(小学生?)のお小遣い程度なのに今月は出費が多いです。

GWは自分の実家に帰ってました。旦那の布団はレンタルで対応なのですが、到着(着払)時、たまたま立替え、そのまま自分で支払いました。用途が用途なので母親に請求する気にになりません。それと、母の日にルルドのマッサージ機をプレゼントしました。

他は収納家具を買いました。壁美人というホチキスで止めるタイプの棚です。

ひざ丈・腰高の家具が多く、壁面が多い我が家にはピッタリといえばピッタリです。

自立式の家具よりもちょっと値段は張りますが、部屋のオシャレ感も増えます。

もひとつがこっち。

— はっか (@gmx9uhXWXcU2E5u) May 23, 2021

アルバムを置く棚が欲しかった。

もうすでにどうでもいい本とかおもちゃが平積みされる未来しか見えない。 pic.twitter.com/MfOssEnPNL

他にも設置物ありますので、いつか我が家の壁美人をブログ記事にしたいと思います。

収支状況

単月のCFと、半年平均CFで確認します。

| 5月 | 半年平均 |

| 397,441 | 386,471 |

| 377,398 | 382,684 |

| 20,043 | 3,788 |

今のところ、収支がプラスなので及第ですが、6月よりDCマッチング拠出分▲15,000円が発生しますのでさらにゴリゴリの節約とか残業とかしない限りはマイナス推移となります。

ポイント払いや金券払いも支出に含めてますので、現金支出はもっと少ないのですが、通帳残高が増えることはないと思います。ボーナス以外は平行かな。

各種Pay払い:参加キャンペーン特になし。外食系は完全ポイント払いになったという。

| 4月 | 5月 | 備考 | |

| LINE Pay | 3,282 | 0 | |

| PayPay | 1,648 | 1,518 | ダイソーとか31 |

| d払い | 830 | 0 | |

| 楽天Pay | 1,732 | 9,546 | コンビニ・くら寿司 |

| 楽ポイント単独 | 2,040 | 1,100 | マック |

| auペイ | ‐ | – | プリカメインなので書かず |

| メルペイ・残高 | 0 | ||

| メルペイ・あと | 120 | 140 | 翌日100Pバックの何か |

| ファミペイ | 1835 | 0 | |

| ポンタポイント | 0 | 0 |

特にキャンペーンがあったというわけではございません。残高あるものを消化したという形です。

現金での支払いは、現金以外受付しない場合しか登場しなくなりました。

終わり(火災保険没ネタ記載)

家計簿合わせて、一か月分の思い出を掘り探るブログになってきました。

そういえば火災保険の更新に伴い、やってみたかったことがあるのですができませんでした。ボツ記事として最後にのっけて置きます。

【参考ブログ】

無意識にパクってなかろうか心配になり再度見直したところ、そうでもなかったので以下供養のために全文記載します。

ーーー(以下、ボツ記事)ーーー

今年も、お部屋の契約更新の時期がやってきました。

賃貸の契約時や更新時、「指定の火災保険」に入ることが要求されますが、実際に要求されているのは借家人賠償責任(以下「借家賠」)への加入です。但し借家賠は特約(付帯)扱いなので単独での加入ができません。必ず火災保険とのセットになります。

火災保険に入ろうにも、賃借人に火災保険を付保すべき家屋はないので、家財の火災保険に入ります。

そして、別の加入保険と重複してようがしてまいがお構いなしに個人賠償責任保険(以下、「個人賠」)も自動セットされることが多いです。

・必ず指定の保険に入れ → 借家人賠償責任保険

・それ特約扱いだから、なんかの火災保険とセットね →火災(家屋・家財)保険+借家人賠償責任保険

・個人賠償責任特約も自動セットしておきますね →火災(家財)+借家賠+個人賠償責任保険

→不動産会社がサッと用意した保険会社の保険プランに申込。(不動産会社は保険代理店です)

そして素寒貧(すかんぴん)にも家財に200~400万分の保険金がかけられ、肝心の借家賠は3,000~4,000万円の微妙な保険金がカバーされます。個人賠の補償は1~3億です。

「指定の保険に入れ」は、「指定の保険会社のプランに入れ」ではなく、「指定の補償内容が含まれている保険に入れ」です。しかし、改めて疑問なのは借家賠の保険金(補償額)の下限を指定してくる不動産会社は寡聞にして聞いたことありません。

最安保証・自分で保険会社選べるなら全国共済が安いようです。

サイト:全国共済ホームページ

全国共済シュミレーター

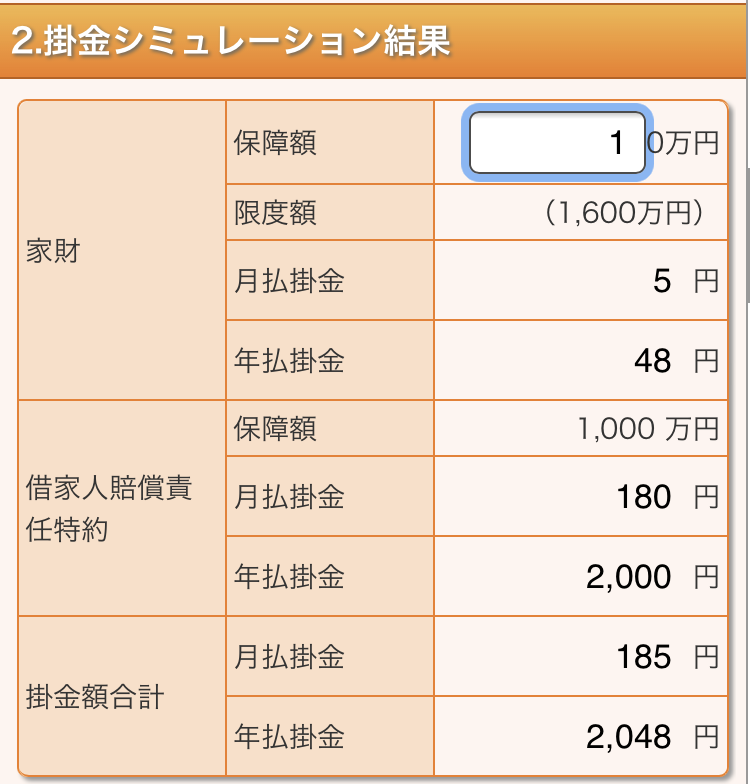

・家財保証10万円・借家賠保証500万円 :年間保険料 1,048円

家財保証10万円・借家賠保証1000万円 年間 2,048円

個人賠償責任保険特約(自動セットではなく、任意):年間1,680円

借家賠については、補償500万あたり年間1,000円と計算できるので補償額に対して保険料が安いわけではありません。安い補償額が選べるところにメリットがあります。正直「補償額いくらならいいの」?がわかりません。

火事は人生においてあるかないかですが、洗濯機の排水ホースが外れて階下をダメにしてしまうのはよくある話なので、補償額500万や1,000万だとやや心配な範疇ではあります。更に、補償3,000万でも足りないときは足りないんじゃ?とも思うわけです。

そして「借家賠で補償額が超過した場合、個人賠償責任特約で賄えるのでは?」と言った仮説以前の思い付きがが生まれ、それは不動産屋(保険代理店)に聞いてわかるものなのか?というより彼らに借家賠の補償額自体見識があるのだろうか。そういった興味がわいてきます。

「自分で用意した保険会社に入りますので最低補償金額教えてください」と申し出た場合の過程で生まれるフリクションを記録しておきたく全国共済への加入を検討しますが、不動産会社への交渉前、家族会議の過程で旦那にストップされたので不動産屋が送ってきた保険にそのまま入りました。残念です。検討お蔵入り事項として、ここで供養します。

それではお蔵入り記事終わり。

その他、保険がらみの記事:

1月~4月(保育園内定~入園時)にかけてよく読まれます。個人賠は重複しやすいけど、補償額は契約件数分もらえるというわけじゃないですよというお話。

コメント